【前几日,观察者网发布了李晓鹏的一篇文章,《现在是抛售美元资产的最佳时机》,引起巨大关注。文章从5月美国糟糕的非农数据出发分析,美国的实体经济并未恢复,并且美股和美元蕴含着巨大的泡沫,因此当前是抛售美元和美元资产的最佳时机。

观察者网专栏作者、资深交易员郭忠良对此也有相同看法,不过,他更具体的谈到下一步的美国大选,会对美元资产的前景产生更大影响。因为,有研究发现,美股的走势与希拉里当选的概率高度相关。】

这是个礼崩乐坏的年代

——莎士比亚《哈姆雷特》

要说今年上半年全球金融市场中兼具娱乐与赚钱功能的两个议题,其中必然有一个要说: 美联储加息。

不过各路纷繁复杂的分析可能已经误导了大部分投资者,为什么这么说?

因为美国私人部门尤其是企业的债务已经攀升至10多年以来的高点。因而,无论联储是否加息企业降低自身杠杆都是必然趋势((如下图),此时企业减少支出所造成的需求下降,是无法通过家庭部门的消费来弥补的。

那么只有一条路可以选择,那就是政府扩大支出来维持总需求的稳定,此时美元资产尤其是美股的前景就不依赖联储政策了,而是要看后续联邦政府能否推出财政刺激

也就是说,未来决定投资者收益的,加息已经不再是重要议题了,而是美国大选。

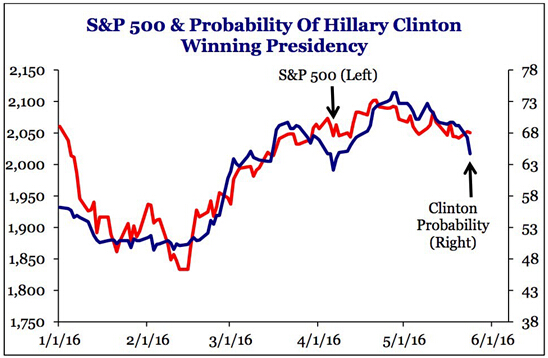

希拉里当总统的概率与标普指数相关

美国经济衰退已经有先行征兆。

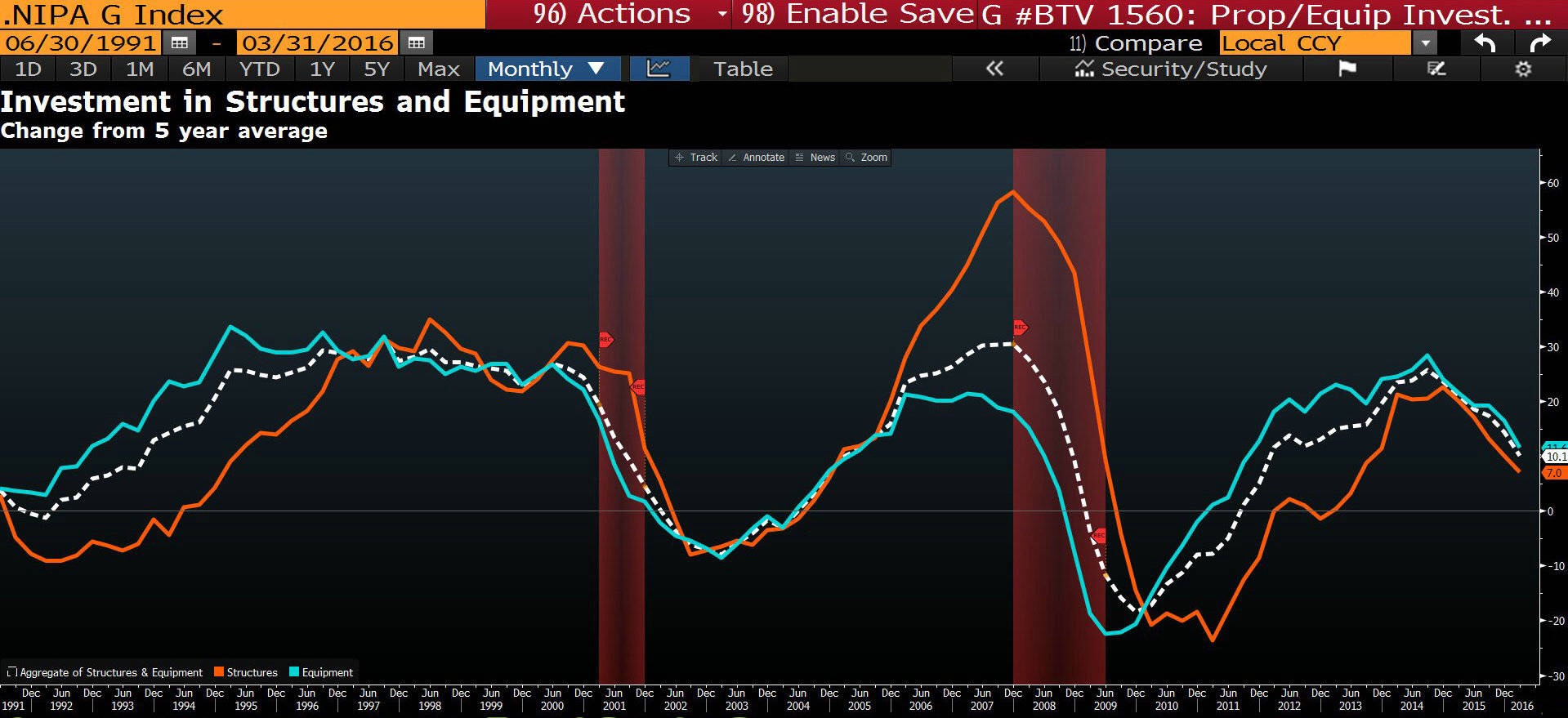

企业投资正在下降:绿线为设备投资,橘色为设备相关的人力、服务投资,白色为二者的加总。点击可看大图

如上图,美国企业部门整体的设备及相关人力成本投资已经触顶回落,并且这些分项指标与整体投资总量集体下跌,形成死叉,这通常是经济衰退的领先信号。

这种投资减少的直接结果是新增就业的放缓,这反映到ISM服务业指数的就业分项中,也在最近两个月疲软的非农就业数据中有所体现。

很自然的,当联邦政府赤字取代联储成为决定性因素时,美元资产也就与正在如火如荼进行的大选联系在一起了。

因为处于第二任期末尾的奥巴马,在政府预算开支问题上已经和国会数度交手,在共和党于2014年夺得国会控制权后,他已经无力推动国会额外增加预算来刺激经济了。

因而大选中蕴含的政策不确定性就直接影响了外界押注的预期,这方面联储的政策并未计入考量,联储公开市场委员会首先不认为经济面临衰退风险,当然也就不认为大选中两党候选人的政策表态,会影响中期的企业投资意愿和就业。

这种偏见不是事实只是还未反映到美联储的模型中。话说回来,一旦他们的模型中反映出这些滞后的经济指标在恶化,那么就说明情况无药可救了。

如下图所示,希拉里当选总统的概率与标普500指数走势对比,呈现出极强的相关性。(哪里做的概率以及对比?)

从目前希拉里和特朗普各自的经济政策来看,这次大选预示着美国社会又到了调整政府与市场边界的窗口。

为什么股市不爱特朗普?

面对金融危机后就业岗位质量下降,工资增长缓慢引发的贫富差距拉大,各阶层和族裔利益冲突加剧的局面,两位候选人给出的方案可谓方向南辕北辙。

希拉里继续坚持本党一贯的路线,认为这些矛盾的根源是国内经济和税收政策导致,并且将矛盾重点直指华尔街和富裕阶层,(希拉里曾提出温和的华尔街计划,包括加强审计等,并得到华尔街的认可——观察者网注),强调政府有义务通过自身干预纠正当前社会的不公平。

特朗普则针锋相对,他认为造成美国当前底层和中产窘境的核心原因是全球化,虽然这与共和党的温和派观点相悖,但本质上还是坚持不能扩大政府对经济的干预,宁肯把国内的矛盾通过限制移民,贸易保护等政策向外转移。

通过上面的简单解读就不难理解股市为何更偏爱希拉里。单就他们的经济政策而言,希拉里延续了既有民主党路线但更偏左,而特朗普却偏离共和党一贯的整体政策倾向。

简而言之,之前有美国总统采取了和特朗普类似的经济政策,尤其是把国内的矛盾通过贸易保护政策向外传导的思路,这位总统就是“大萧条”伊始在任的赫伯特· 胡佛 (Herbert Hoover)。

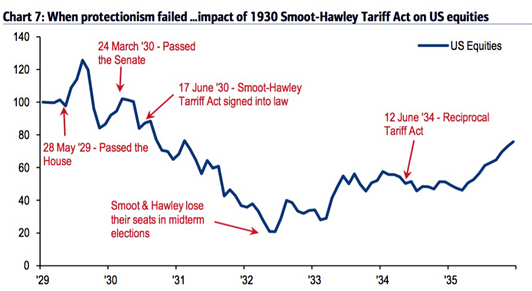

1927年-1928年美国产能极度过剩,就业市场和当下类似也处于股市泡沫与劳动力需求疲软的境况。为缓和这种矛盾在1929年5月底美国国会众议院通过了斯姆特-霍利关税法(The Smoot-Hawley Tariff Act),对3200多种进口到美国的产品和原材料课收了高达60%的实际关税税率。

这种政策短期内继续推高了股市,但随着其他国家的报复行为接踵而至,如下图所示,美股时隔4个月后触顶回落。

本来在1930年3月参议院表决前,美股整体的跌幅只是20%,而真正的崩盘是发生于国会通过该法案、同时胡佛总统签署成为法律之后,美股一路下跌80%,直到两位法案发起人在中期选举中丧失掉国会席位才触底。

虽然学界认为当时全球贸易总额萎缩33%,这其中只有8 %是该法案造成,不过美股当时下跌和触底的时间点,都清楚的说明这个法案的威力,它间接导致了股市崩盘。随之银行业危机和国民产出骤降,也直接证明贸易保护主义政策无助于解决眼下的问题,还会对美股产生致命的冲击。

不确定性增大

至此,基于对美国私人投资萎缩的现实分析得知,联储需要在联邦扩大赤字配合下才能顺利加息,而历来这种“宽财政&紧货币”的政策组合都会导致美元下跌,所以假设美股还有下半场的上涨,那么至少是以美元贬值为支撑的。

不过这是比较乐观的场景,能否扩大赤字要看最终谁当选新任总统,如果新任总统无法和国会有效合作,那么联储政策方向逆转的可能也很大。

现在美股更偏爱希拉里当选,因为他力主的政策方向和罗斯福新政更像,这对当前的经济复苏是积极的,反之若特朗普获胜,那么他所推动的政策就不是美元贬值那么简单了,更可能的结果是重蹈1929年的错误引起美元资产的全线崩盘。

总之,这次美国大选对美元资产的影响都不同以往,它处于一个关键的内政矛盾转嫁拐点。

是推动国内政府和市场边界的重新调整,加大政府干预来提升公平,还是继续沿着里根时期的思路把矛盾像1929年那样向外传递?这是摆在市场面前的一个巨大的不确定性。

未来6个月,美国大选前后对联邦财政和贸易政策的风向变化,将直接影响美元资产前景。