广州老太的百万理财逾期梦魇:经理上门劝购,以为银行会兜底

“陈娟(化名)很反感我上告,当面说我这样做会害她没了工作。”广州的王桂芬(化名)说。

王桂芬早就想到去建设银行缴纳诉讼费会有困难,但她还是去了。在建设银行广州市东泰路支行客户经理、“老熟人”陈娟的陪同下,王桂芬没有排队,而是径直去了建设银行广州市东泰路支行的一个柜台。尽管如此,王桂芬还是等了近一个小时,最终被告知无法办理诉讼费缴纳,因为“不符合手续”。

王桂芬今年71岁,2017年8月29日刚加入一个已有13名投资人发起的诉讼团队。王桂芬说,自己打了几十年交道的建行竟然骗了她。这个团队中的人都曾在2014年从建设银行购买了第三方理财产品,投资金额从50万元到几百万元不等。据一名投资人透露,他们这样自发组成的团队其实还有几个,有一个17人的团队找银行比较早,连续讨要说法,拿回了所有的投资本金。“还有一个投了1000万的,在银行睡了一个月,最后也把钱拿回来了。”

陈娟愿意帮王桂芬,是因为她始终认为自己也是受害者。她向王桂芬解释,那么多人买了这款产品,她一个小小的客户经理怎么可能顶得住。

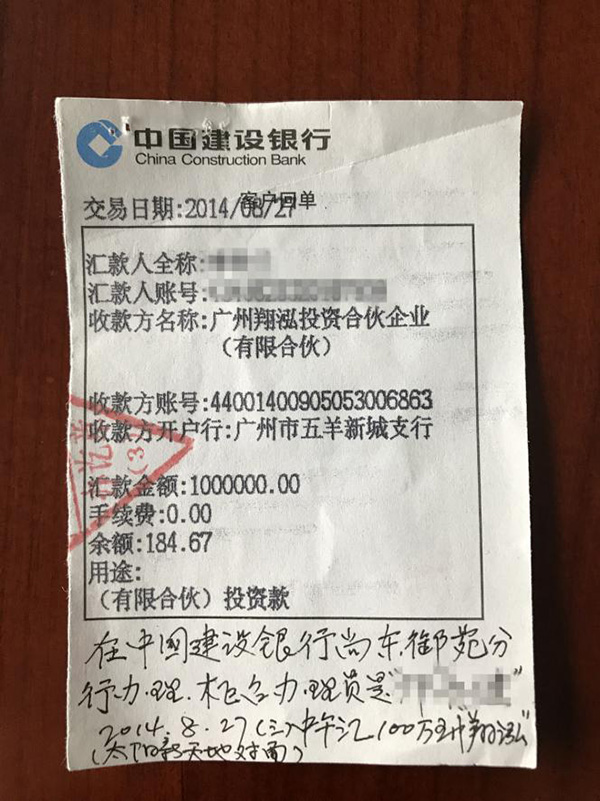

2014年8月27日,王桂芬在建设银行汇款100万元。

2014年,经当时是建设银行广州市五羊新城支行客户经理的陈娟极力推荐,在没有做风险承受测试的情况下,王桂芬一次性购买了数额达到100万元的“理财产品”。但就是这款收益率为10.5%的“投资基金”,变成了她这一年半来的噩梦。

如今,这个包括王桂芬在内的小团队,所有人都拿回了25%的本金,但利息却不是合同上的10.5%。“建设银行越秀支行说利息只按3.25%计算”,王桂芬说。建设银行官网显示,其两年期整存整取年利息为2.25%。

中国社科院金融研究所法与金融研究室副主任尹振涛向澎湃新闻表示,无论是哪种金融产品都有投资者适当性的要求,消费者在银行买理财产品的时候,要签署风险承受能力的测试。如果银行没有按照这种规定执行,就需要承担责任。

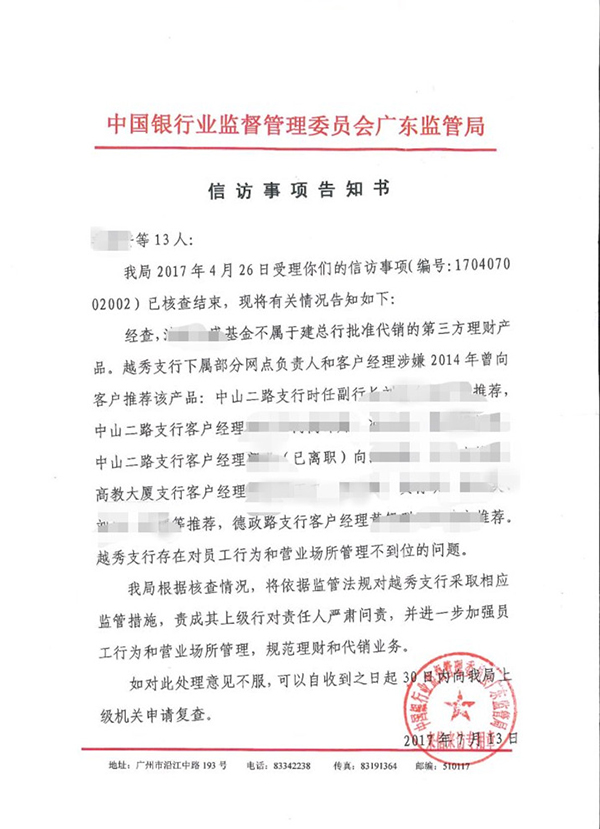

广东银监局明确清科凯盛基金不属于建总行批准代销的第三方理财产品。

早在2005年,银监会便下发了《商业银行个人理财业务风险管理指引》的通知,明确要求对客户进行必要的分层,明确每类个人理财顾问服务适宜的客户群体,防止由于错误销售损害客户利益。根据广东银监局的核查反馈,清科凯盛基金不属于建总行批准代销的第三方理财产品。此外,核查反馈还显示,销售清科凯盛基金的建设银行网点还有高教大厦支行、德政路支行等。

一位股份制银行高管向澎湃新闻表示,销售非本行产品一般涉嫌私售,私售是理财经理自己联系银行以外的财富公司、地下钱庄等,打着银行理财产品的旗号,名义上让客户买银行理财产品,实际上将客户的资金划到财富公司、地下钱庄等。如果资金链断裂,导致客户资金无法收回,而客户认为是在银行场所银行的工作人员推荐的,会要求银行承担资金赔偿责任。一旦发现,银行内部肯定会处理,监管部门也会责令银行严查。

100万元,可以说是王桂芬一辈子的积蓄了。“不管幕后是什么原因、什么产品,如果银行知道的,银行负主要责任,如果银行不知道,是行长或者员工偷偷干的,银行也要先承担责任,再追究个人责任。”尹振涛表示。

清科凯盛产品说明书

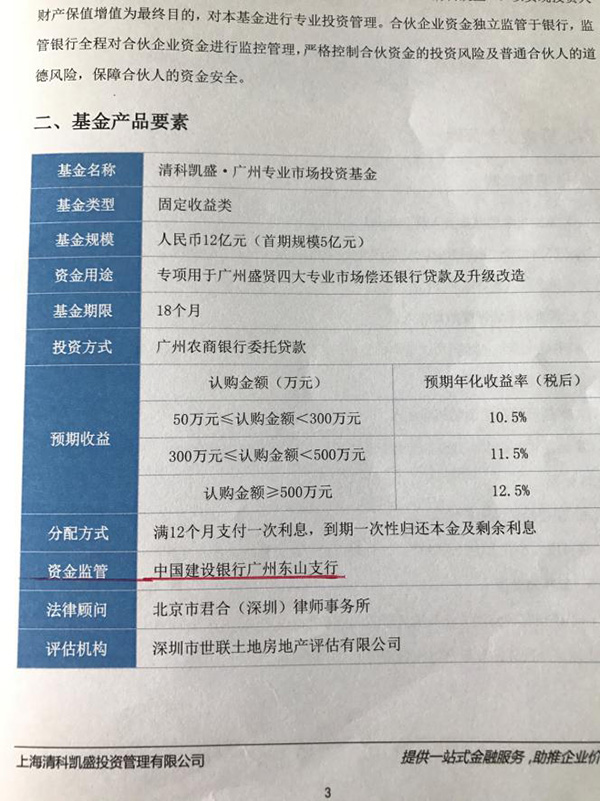

这款名为“清科凯盛·广州专业市场投资基金”的理财产品,实质上是一款固定收益类私募基金产品,期限18个月,专用于广州君麟实业发展有限公司(君麟公司)下属的广州盛贤四大专业市场偿还银行贷款及升级改造。产品募集说明书显示,还款来源中的抵押物处置一项中,包括盛贤四大专业市场累计26845.16平方米的物业抵押,经深圳市世联土地房地产评估有限公司评估总价值为26.44亿元。这款产品首期规模5亿元,最后实际募集资金为1.955亿元。

不过,上海朝华律师事务所合伙人、副主任律师徐培龙告诉澎湃新闻,如果作为一款私募基金,其管理机构必须在中基协登记,然后才能发私募基金产品,且募集完毕后必须进行备案。

这个诉讼团体的代理律师向澎湃新闻指出,清科凯盛原来是有私募基金管理人资质的,后来被吊销了。这只基金也没有备案,所以是违规的。此外,这只基金在建设银行销售时候是通过客户经理销售,但并没有经过建总行备案,因而这不是一个合法的理财产品。

近些年来,商业银行不断扩张理财业务,部分银行员工非法吸收存款、私售理财产品、非法集资等案件频频被曝出。不少以老年人为主的投资人深陷危险游戏之中,不仅没等来可观的理财收益,还陷入了一场场令人窒息的梦魇。

直到今年8月23日,银监会发布《银行业金融机构销售专区录音录像管理暂行规定》,首次对销售专区录音、录像管理(“双录”)作出比较系统性的规范,进一步规范了销售市场秩序和银行业金融机构自有理财产品及代销产品销售行为。

事实上,对王桂芬们来说,他们不知道什么是“双录”,也不会区分自有理财产品和代销产品,更不会想到一切在银行里发生的事情却是一场戏。人与人之间的交情,对于国有大行的信任,让他们拿出所有的积蓄来填补某些别有用心者早已挖好的洞。

“这个项目既保险,又有那么高的收益,我还谢谢他们给我推荐”

王桂芬是建行VlP客户,建设银行五羊新城支行的工作人员一般都认识她。

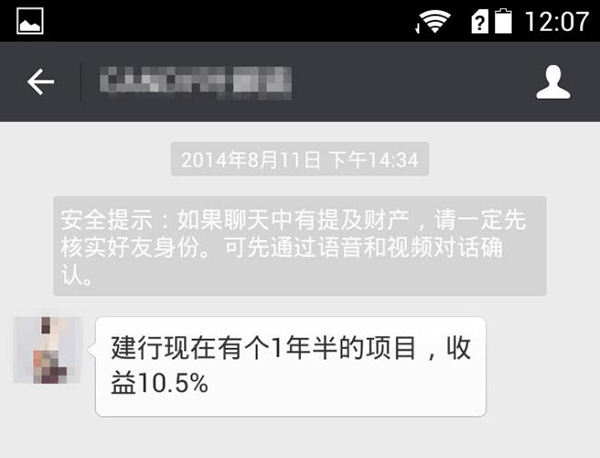

陈娟在微信中向王桂芬推销所谓“建行的项目”。

2014年8月,与王桂芬认识但打交道不算多的陈娟找到了王桂芬,甚至找到了她家里,反复推销这款所谓“建行兜底”的理财产品。陈娟所在的建设银行五羊新城支行就在王桂芬家楼下,王桂芬过去不时在这家银行网点买理财产品。陈娟曾在微信里告诉王桂芬,这是建行的项目,年化收益10.5%。在王桂芬看来,相比以往买过的国债,这款产品的收益要高出好几个百分点。

王桂芬自称非常信任建设银行,因为退休前单位里就设有一家建设银行网点,她的工资、分红都是打到建行卡里,从来没有变过。她唯一的一张理财卡也是在建设银行办的。

赵李涓(化名)在一笔100万元理财产品即将到期时,也收到了建设银行中山二路支行客户经理黄丽(化名)的产品推介信息,“针对VIP客户、期限一年半、年化收益为10.5%”。不同的是,赵李涓被告知起购金额为50万元,而刘桂兰则被告知最低100万元起购。“要是100万元我是绝对不会买的。”赵李涓说。

因为工作原因,赵李涓与建设银行中山二路支行接触得很早。在所有投资人中,1972年出生的赵李涓算是比较年轻的。她一开始对这款产品是怀疑的,不是因为10.5%的收益,而是不看好这款产品的资金用途,即用于旧货市场的升级改造。赵李涓觉得这个市场当时在网上已经做得不错了。